日立製作所は、日本を代表する総合電機メーカーとして長い歴史を持ちますが、近年は事業構造の大幅な転換を進めています。家電や一部の産業機械部門から撤退し、デジタルソリューションやOT(オペレーショナルテクノロジー)とITの融合分野に注力する戦略へと移行しています。この記事では、日立の事業ポートフォリオの変遷と現在の構造を分析します。

総合電機からデジタル企業への転換

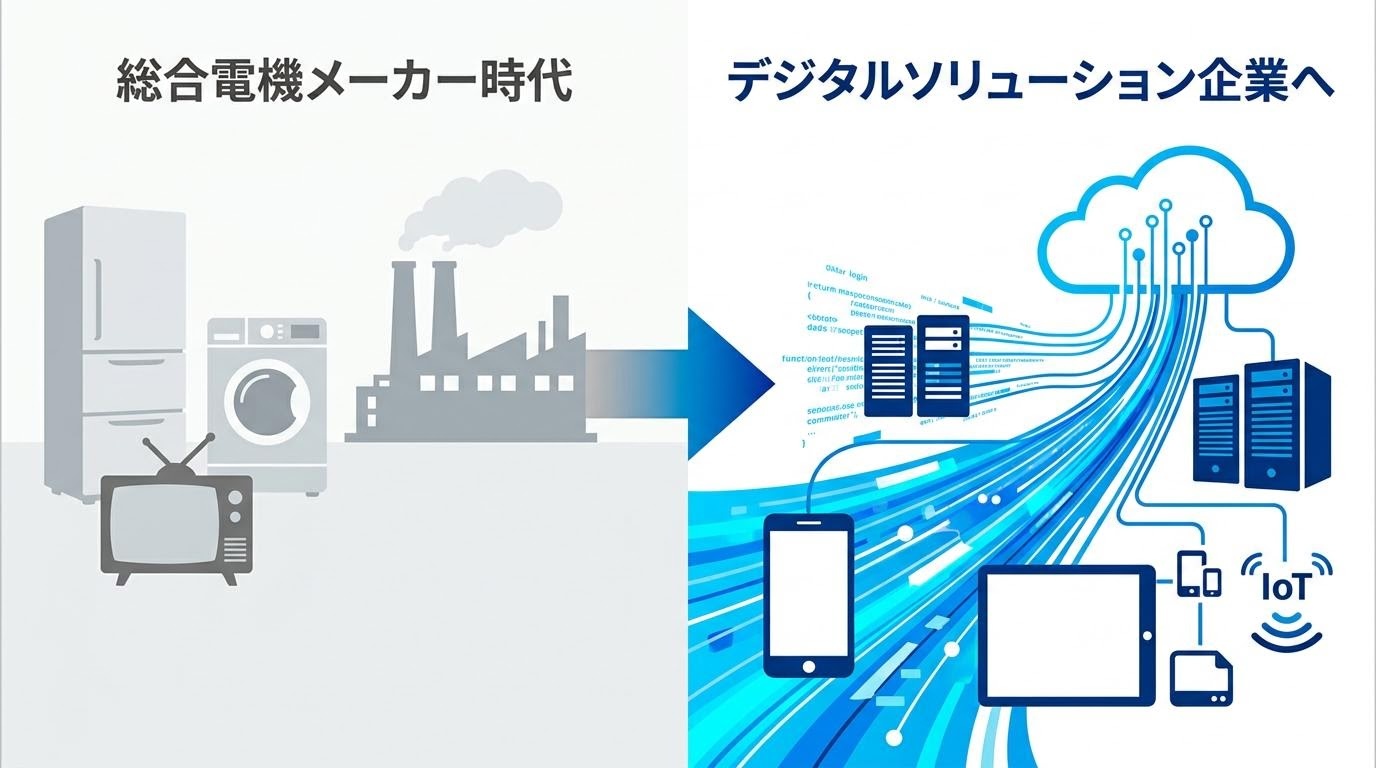

日立はかつて家電製品から発電設備、鉄道車両、建設機械まで、幅広い製品を手がける総合メーカーでした。しかし、家用電化製品の価格競争の激化や、一部事業の収益性低下に直面し、2010年代以降、構造改革を進めてきました。

具体的には、家電部門の縮小、日立マクセルや日産自動車向け自動車部品子会社の独立、一部事業の売却を通じて、高収益事業への選択と集中を図りました。その後、2016年の米国ベンチャーPentahoの買収や、日立バンテックの再編を通じて、データ分析とデジタルソリューション分野への本格参入を進めました。

現在の事業セグメント構成

現在の日立は、主に以下の事業セグメントで構成されています。

- デジタルシステム&サービス:ITプラットフォーム、クラウドサービス、セキュリティソリューション

- グリーンエネルギー&モビリティ:発電システム、送電網、鉄道システム、エレベーター

- コネクティブインダストリー:産業オートメーション、産業機器、稼働データ分析

- 自動車システム:エンジン管理システム、ADAS、電動車向け部品

Lumadaというデジタルプラットフォームを軸に、各セグメントで顧客のデジタル変革を支援するモデルへの移行が進んでいます。

商社との比較で見る日立の位置

三菱商事などの総合商社が「取引と投資」を主軸とするのに対し、日立製作所は「技術とソリューションの提供」を主軸とする企業です。商社が多様な産業分野に投資・取引を通じて関わる一方で、日立は自らの技術力を活かして産業のデジタル化を推進する役割を果たしています。

ただし、両者には協業の側面もあり、例えばインフラプロジェクトにおいて商社がプロジェクトファイナンスや市場開拓を担当し、日立が技術提供を行うといった連携が行われることもあります。

投資の観点からの留意点

日立の事業転換は、長期的な収益性の向上を目指すものですが、新規分野への投資にはリスクも伴います。特に大規模なM&Aの統合リスクや、デジタル分野での競争激化には注目が必要です。一方で、鉄道やエレベーターなどの安定収益事業と、成長分野であるデジタルソリューションの組み合わせによるバランスの取れた事業ポートフォリオは評価のポイントとなります。

本記事は教育目的で日立の事業構造を分析するものであり、投資推奨ではありません。実際の投資判断はご自身で慎重に行ってください。